- 投資初心者向けの商品ではありません。

- 長期の安定的な資産運用向けの商品ではありません。

複雑な投資信託※

楽天USリート・トリプルエンジン(レアル)毎月分配型

日本経済新聞掲載名:3エンジンR

※ 本商品はデリバティブを組み込んでおり、元本を大きく毀損する可能性があります。

- 基本情報

- 目的・特色

- 為替レート

- Q&A

- 販売会社

-

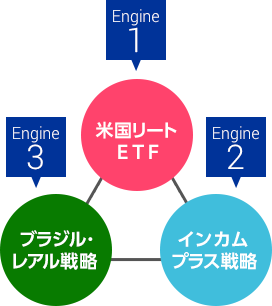

3つのエンジンで、インカムの確保を期待します。

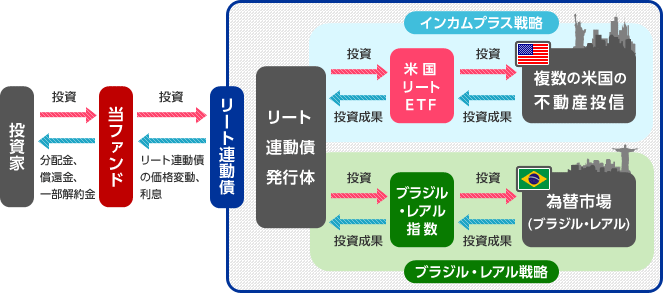

米国リートに実質的に投資するとともに「インカムプラス戦略」および「ブラジル・レアル戦略」の3つの収益の源泉(エンジン)を組み合わせ、安定した収益の確保と中長期的な成長を目指します。

-

- 運用報告書

- 交付運用報告書

- 運用報告書(全体版)

- 過去の運用報告書(全体版)

お知らせ・臨時レポート

基本情報

-

- 商品分類

- 追加型投信 / 海外 / 不動産投信

- 決算日

- 年12回:毎月17日(休業日の場合は翌営業日)

- お申込不可日

- お申込不可日一覧をご覧ください

-

- 設定日

- 2010年8月31日

- 信託期間

- 2025年8月15日まで

- 為替ヘッジ

- なし

運用状況

-

- 基準日

- 基準価額(1万口当たり)

- 前日比

- 純資産総額

-

基準価額の推移

- 基準価額および分配金再投資基準価額は、信託報酬控除後のものです。

- 分配金再投資基準価額とは、税引前の収益分配金を決算日に再投資したものとみなして計算したものです。

- 手数料・税金等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 分配金額は収益分配方針に基づいて、委託会社が決定しますが、委託会社の判断により分配を行わない場合もあります。

- 上記グラフおよびデータは過去のものであり、将来の運用成果等を約束するものではありません。

分配金の履歴

-

- 決算期

- 決算日

- 分配金

- 基準価額(分配落ち後)

- 累積分配金

-

- 直近12期

- 設定来

- 収益分配金に関するご留意事項

-

- 分配金はすべて、1万口当たり、税引き前の金額です。

- ファンドの収益分配は、原則として毎決算時に収益分配方針に基づき行われ、その分配金額は、委託会社が基準価額水準、市況動向等を勘案して決定します。ただし、必ず分配を行うものではなく、将来の分配金の支払いおよびその金額について保証するものではありません。過去の分配金実績は、将来の分配金の水準を示唆・保証するものではありません。

- 分配金は、預貯金の利息とは異なり、投資信託の純資産から支払われますので、分配金が支払われると、その金額相当分、基準価額は下がります。

- 分配金は、計算期間中に発生した収益(経費控除後の配当等収益および評価益を含む売買益)を超えて支払われる場合があります。その場合、当期決算日の基準価額は前期決算日と比べて下落することになります。また、分配金の水準は、必ずしも計算期間におけるファンドの収益率を示すものではありません。

- 投資者のファンドの購入価額によっては、分配金の一部または全部が、実質的には元本の一部払戻しに相当する場合があります。ファンド購入後の運用状況により、分配金額より基準価額の値上がりが小さかった場合も同様です。

「収益分配金に関するご留意事項」を詳しく見る

ファンドの目的

当ファンドは、安定した収益の確保と投資信託財産の中長期的な成長を目指して運用を行ないます。

ファンドの特色

ファンドの目的を達成するため、当ファンドは主として米国リートETFならびに対円貨でのブラジル・レアルのパフォーマンスを反映するリート連動債に投資します。リート連動債の組入比率は、原則として高位を保つことを基本とします。

※主に米国リートETFとして、iシェアーズ 米国不動産ETFを原資産とするリート連動債に投資します。2023年8月末現在、当ファンドは、スター・ヘリオス・ピーエルシー(STAR Helios plc)およびボルト・インベストメンツ・ピーエルシー(VAULT Investments plc)が発行するリート連動債に投資しています。対象とする米国リートETFの銘柄やリート連動債の発行体は、今後分散や変更の可能性があります。

- 原資産とは?

- 仕組債やオプションなどのデリバティブ取引の対象となる資産のことを指します。

- 当ファンドの仕組み

-

当ファンドの主要投資対象であるリート連動債は相対的に高いクーポン収入獲得を目指すため、(1)米国リートETF(配当金および値上がり益)に加え、(2)インカムプラス戦略および(3)ブラジル・レアル戦略による投資効果を反映させる仕組みとなっています。

- リート連動債に搭載された3つのエンジン

-

- 1米国リートETFを実質的に保有することで、配当金をリート連動債におけるクーポン原資の一つとするとともに、米国不動産市場の中長期的成長に期待します。

- 2米国リートETFを一定の価格で買える権利であるコール・オプションを実質的に売却することで、受け取る権利料をリート連動債のクーポン原資とすることを目指します。

- 3日本に比べ相対的に金利水準の高いブラジル・レアルに実質的に投資することで、金利差相当分である為替取引によるプレミアムをリート連動債のクーポン原資とすることを目指します。

当ファンドは上記の3つのエンジンによるクーポン収入という分配原資を期待できる一方、当該リート連動債の価格は、主に(1)米国リートETF(単純なリート価格連動ではなく、オプション取引を行なうため短期間に急上昇した場合は一部追随できない。)(2)米ドル/円為替(3)ブラジル・レアル/円為替により変動するため一般的な先進国国債や社債等とは異なり、市況によっては大きく債券価格が変動し、その結果当ファンドの値動きも大きくなることがあります。過去における世界的な相場混乱のような、米国リート価格の下落、円高米ドル安および円高レアル安が同時進行するような局面では、ファンドは短期間で大きな損失を被ることが予測されます。 また、当該リート連動債の発行体である特定の金融機関が経営破たんに陥るなど最悪の場合には、リート連動債の投資元本を回収できなくなり、ファンドの投資信託財産の大部分を失う恐れがあります。

1米国リートETF

当ファンドではリート連動債への投資を通じて、実質的に米国リートETFを保有する投資効果を目指します。

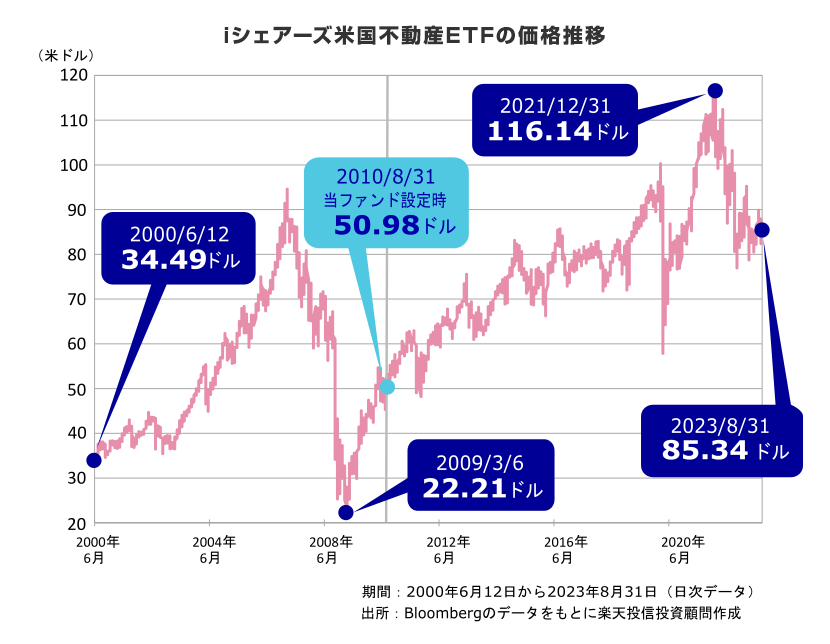

当ファンドが実質的な投資対象としている米国リートETFは、2023年8月末現在、iシェアーズ米国不動産ETFとなっています。今後、対象となる米国リートETFの銘柄が変更・分散される可能性があります。

- iシェアーズ米国不動産ETFとは?

- ダウ・ジョーンズ米国不動産キャップド指数の価格および利回りの実績に概ね対応する投資成果(手数料および経費控除前)をあげることを目標としたETF(上場投信)です。当ETFは、ブラックロック・ファンド・アドバイザーズにより運用されており、ニューヨーク証券取引所Arca市場に上場されています。

ダウ・ジョーンズ(Dow Jones)は、Dow Jones & Companyのサービスマークであり、iシェアーズ・ファンドは、Dow Jones & Companyが出資、保証、発行、販売、販売の促進を行なっているものではありません。同社はまた、iシェアーズ・ファンドへの投資の妥当性に関していかなる意見も表明していません。

- iシェアーズ米国不動産ETFの価格推移

-

米国リートETFの価格はファンドの設定日以降、欧州債務問題等により調整した期間もありましたが、概ねリーマンショック前の水準で推移しています。

上記「iシェアーズ米国不動産ETFの価格推移」のグラフは、参考情報としてご紹介するものです。上記グラフは過去の実績であり、当ファンドの将来の運用成果等を示唆、あるいは保証するものではありません。

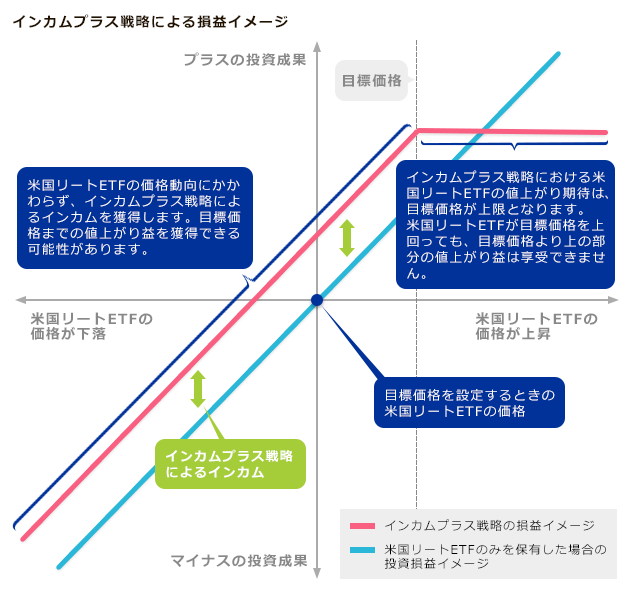

2インカムプラス戦略

インカムプラス戦略とは、原資産である米国リートETFのコール・オプション売却から得られる権利料収入(オプション・プレミアム)を活用し、リート連動債のインカム収入を高めることを目指す戦略を指します。コール・オプションの売却を活用することの利点と弱点は次の通りです。

-

- 利点

- 権利料収入はその後の米国リートETFの価格動向に関係なく獲得でき、一旦受け取った権利料はオプションが行使されなかった(放棄された)場合でも返還する必要がない。

-

- 弱点

- 売却したコール・オプションの権利行使価格(目標価格)を超える米国リートETFの上昇があった場合、コール・オプションを行使されてしまうため、目標価格を上回る分の値上がり益を諦めなければいけない。

- 「短期での値上がりには追随できないが、値下がりした場合でも権利料収入が得られる」ことから、短期的な大幅上昇 よりも安定的なインカム収入を期待する場合には、有効な手段と考えられます。

- コール・オプションの売却とは?

- コール・オプションとは、ある特定の対象物を「一定の期日に、約束した価格で買える権利」のことを指します。株価指数や国債をはじめ、エネルギー資源や穀物等を対象としたオプション取引が国内外で行なわれています。当ファンドではリート連動債への投資を通じ、実質的に「米国リートETFを約束した価格で買える権利」を他の投資家に売ることで得られる権利料収入(オプション・プレミアム)をファンドの収益源とするため、コール・オプションの売却を取り入れます。 売却した権利が行使されないまま一定期間が経過した場合、権利料収入を返還する必要はありません。そのかわり、オプションが行使できる期日における対象物の時価が約束した価格を上回った場合には、他の投資家に売った「買える権利」を行使されてしまうため、享受できる値上がり益には上限があります。

上図は、インカムプラス戦略の損益イメージを説明するために作成したものです。リート連動債の価格または当ファンドの基準価額の変動状況を示唆または保証するものではありません。

上図におけるインカムプラス戦略の損益イメージには外国為替先渡取引等の活用による投資効果は含まれておりません。

3ブラジル・レアル戦略

ブラジル・レアル戦略により、実質的にブラジル・レアルに投資することで得られるインカムの獲得を目指します。

ブラジル・レアル戦略は、日本円売り/ブラジル・レアル買いの1ヵ月物外国為替先渡取引を毎月行ない、当該取引日の1ヵ月後にその時点での日本円/ブラジル・レアルの為替レートで反対売買するという取引を継続して行なった場合の投資成果を獲得するものです。

※当該投資効果を得るために参照する外国為替先渡取引のロールの頻度等、詳細に関しては今後変更の可能性があります。

リート連動債のクーポン収入と、

ファンド基準価額の変動要因について

リート連動債のクーポン収入の原資は、上記で説明した3つのエンジンより得られる収益の合計が一つの目安となります。3つのエンジンを搭載し、クーポン収入を高める一方で、リート連動債の価格は様々な要因で変動します。当ファンドは当該リート連動債を主な投資対象としているため、基準価額はリート連動債の価格変動の影響を大きく受けます。

- リート連動債のクーポン収入のイメージ

-

- 当ファンドの代表的な基準価額の変動要因

-

米国リートETF 米ドル/円 ブラジル・

レアル/円その他 基準価額の上昇要因 米国リートETFの価格上昇

(米国リートETFが上昇しなくても、コール・オプションの売却によって得られる権利料が徐々に基準価額上昇に寄与。ただし、米国リートETF価格上昇時の連動には上限あり)米ドル高・

円安レアル高・

円安--- 基準価額の下落要因 米国リートETFの価格下落 米ドル安・

円高レアル安・

円高分配金払い出し/

リート連動債発行体

の信用悪化

基準価額の変動要因のうち主だったものを記載しています。基準価額の変動要因は上記に限定されるものではありません。

投資リスクも必ずご確認ください。

リート連動債の発行体について

当ファンドは、スター・ヘリオス・ピーエルシー(STAR Helios plc)およびボルト・インベストメンツ・ピーエルシー(VAULT Investments plc)が発行するリート連動債に投資します。

- スター・ヘリオス・ピーエルシー(英文表記:STAR Helios plc)

- 分別保管される資産を裏付けとして債券を発行することを主な業務とする、アイルランド籍の特別目的会社です。 裏付資産は保管会社によって分別保管されています。

- ボルト・インベストメンツ・ピーエルシー(英文表記:VAULT Investments plc)

- 分別保管される資産を裏付けとして債券を発行することを主な業務とする、アイルランド籍の特別目的会社です。 裏付資産は保管会社によって分別保管されています。

分配方針について

毎月17日(休業日の場合は翌営業日)に決算を行ない、収益分配方針に基づいて収益の分配を行ないます。ただし、将来の分配金の支払いおよびその金額について保証するものではありません。

分配対象額の範囲は、繰越分を含めた経費控除後の利子・配当等収益および売買益(評価損益を含む)等の全額とします。

収益分配額は、委託会社が基準価額水準、市況動向等を勘案して決定します。必ずしも分配が行なわれるものではありません。

- 収益分配のイメージ

-

上記はイメージ図であり、将来の分配金の支払いおよび金額について示唆、保証するものではありません。

ファンドの基準価額は変動します、投資元本や利回りが保証されているものではありません。

対円為替レートの推移

2010年8月31日からのデータを元に掲載しております。毎週木曜に更新予定です。

出所:Bloombergのデータをもとに楽天投信投資顧問作成

- 上記グラフおよびデータは過去のものであり、将来の運用成果等を約束するものではありません。

- 当資料は信頼できると判断した情報等をもとに作成しておりますが、その正確性、完全性を保証するものではありません。

2022年11月18日現在

リート連動債について

-

目論見書に「ユーロ円債(リート連動債)」との表記がありますが、ユーロ円債とは何ですか?

- 日本国外で発行される、円建ての債券の総称です。

-

ユーロ円債の「ユーロ」は、欧州の通貨「ユーロ」を意味したものではありません。従って、ユーロの為替が必ずしも値動き要因になるとは限りません。(当ファンドで投資しているユーロ円債にとって、ユーロの値動きは債券価格の変動要因になりません。)

ユーロ円債の特徴として、年限やクーポン、値動きの対象を何にするか、どんな頻度でいくら債券を発行するかなど、比較的柔軟な組成が可能であることが挙げられます。反面、市場で取引されるものではないので流動性が低いことや債券の発行体の信用力如何で著しく低い値段で評価されたり、最悪の場合取引できなくなる点は大きなリスクとなり得ます。

-

米国リート市場やブラジル・レアル為替が堅調でも、リート連動債の発行体に何かがあるとファンドの運営に支障を来すという点が不安です。リート連動債の発行体となる金融機関は、どのように選定するのですか。今後見直される可能性はあるのですか。

- リート連動債を発行する特定の金融機関の格付や、各種投資案件における連動債発行の対応力等を総合勘案し、選定しています。2016年3月からは、分別保管される資産を裏付けとして債券を発行することを主な業務とする、特定の特別目的会社(SPC)が発行するリート連動債の組入れを開始しています。当ファンドで投資するSPC発行のリート連動債は、発行体の固有資産からその債券の裏付資産が分離されており、発行体における倒産等の状態からの隔離が確保されております。 なお、リート連動債の発行体は今後分散や変更の可能性があります。

-

通常、債券のクーポン収入は決まった日にあるものと考えます。ある一定の日にクーポン収入があるだけ基準価額が上がるのならば、その前日に買いたいと思うのですが、何月何日に計上されているのですか。

- クーポン収入の計上日は関係ありません。

-

リート連動債の価格は日々、1日当たりのクーポン収入分を含めて計算されており、クーポンを払い出すとその分債券の価格は下落します(投資信託の基準価額が、分配金を払い出すと下がるのと同じ仕組みです)。債券の価格下落とクーポン収入の受け取りの両方が発生するため、原則、ファンドへの経済効果としては変化がないことになります。従ってクーポン収入の計上日は基準価額の値動きとは関係ありません。

なお、ファンドでは複数銘柄のリート連動債を組み入れていますので、利払い日は分散されています。

※上記はクーポンと債券価格の関係の簡便な説明であり、税金や各種費用等は考慮していません。

-

組入債券の満期日や利率(クーポンレート)はどこに表示されていますか。

運用報告書(全体版)に開示しています。

-

ファンドを通じてではなく、リート連動債を直接購入したいのですが、可能ですか?

当ファンド専用に、発行体と交渉しリート連動債を組成しているため、一般には販売していません。

米国リートETFについて

-

米国リートETFは、いつの時間で評価されるのですか?

- NY市場の前日大引け(日本時間:当日午前6時)の価格で評価されます。

- なお、上記日本時間は、現地がサマータイム実施期間中の場合1時間繰り上がります。

-

i シェアーズ 米国不動産ETFについて、最新の価格はどこかで見られませんか。

- こちらをご覧ください。

- (上記リンクをクリックすると、ETF運用会社であるブラックロックのサイトが別ウィンドウで開きます。)

インカムプラス戦略について

-

「コール・オプションの売り」とはどういうことですか?

- 「一定の期日に、約束された対象物を約束された価格で買える権利」を他者に売り渡すことです。

-

この結果、買える権利(コール・オプション)を売り渡した側は対価として権利料(オプション・プレミアム)が得られます。一方の買える権利を手に入れた側は、対象物の市場価格が約束された価格よりも上昇した局面で権利を行使することで、市場価格よりも安く対象物を手に入れることができます。

一般的に、オプションの価格はその後の資産変動に比べ割高になっている局面もあり、コール・オプションの売りを繰り返すインカムプラス戦略は、原資産を持ち切るのと比較してリスクやリターンを安定させる傾向があるとの指摘もあります。

-

当ファンドで「コール・オプションの売り」をすると、どんな影響があるのですか?

-

利点:その後の相場動向に関係なく権利料を受け取れること。

難点:一定の期間内に、米国リートETFが約束された価格よりも値上がってしまった場合に基準価額の上昇が制限されることです。 - 当ファンドで投資しているリート連動債のクーポンは、この権利料を原資の一つとして設定されています。下げ相場でもファンドの収益となり得る代わりに、短期間で一定以上の値上がりを放棄する仕組みとなっています。

-

利点:その後の相場動向に関係なく権利料を受け取れること。

為替について

-

ブラジル・レアルと米ドルの組み入れ割合がわかりません。開示しないんですか?

- 両方の通貨に分散するファンドではありません。

- 米ドル資産(米国リートETFとコール・オプション取引)と、対円でのブラジル・レアルの値動きの両方を掛け合わせた合成指数に投資しているとお考えいただけたらと思います。

基準価額について

-

米国リートETFが上昇し、米ドル/円もブラジル・レアル/円も円安が進行した。それなのに、基準価額が上がらないのはどうして?

- 例として、以下のような事象が考えられます。

-

- (1)米国市場は取引があっても、ブラジルやロンドンの市場が休場であった。

- この場合には、リート連動債の価格が算出されないため、その日の米国市場の変動などは反映されません。この場合、基準価額の変動要因は原則として信託報酬等の費用のみとなります。

- (2)決算日と重なり、米国リートETFや為替の上昇による影響よりも分配金支払い額が大きかった。

- 分配金を支払うと基準価額はその分下落するため、決算日においては各市場が上昇していても基準価額は下落することが起こり得ます。

-

米国リートETFが上昇し、米ドル/円とブラジル・レアル/円為替は横ばい。上記のような海外休日や決算日でもないのに、基準価額が上がらないのはなぜ?

- 「インカムプラス戦略」において、コール・オプションの目標価格を超えて米国リートETFが値上がりをしている可能性があります。

-

当ファンドの主要投資対象である「リート連動債」は、実質的に米国リートETFを保有しながら米国リートETFのコール・オプション(約束した価格で買える権利)を売却する場合の値動きを反映するよう組成されています。オプションを売却した権利料収入(オプション・プレミアム)をリート連動債のクーポン原資にできる反面、米国リートETFの市場価格がコール・オプションで約束された価格(目標価格)を上回るときには権利を行使されてしまいます。従って、それ以上の値上がりをリート連動債に反映することができません。

目標価格は概ね数か月程度で見直されますが、短期間のうちに米国リートETFの市場価格が大幅に上昇した場合には、米国リートETFの値上がり分がファンドの基準価額に反映されにくくなります。

信託期間について

-

信託期間は2025年8月15日より先に延びませんか?

- 一定の条件により、信託期間を延長または繰り上げ償還する場合があります。

- 信託期間の変更につきましては決まり次第、各販売会社や当ウェブサイトを通じてお知らせします。

ファンドの費用について

-

信託財産留保額って何ですか?また、そのお金はどこへ行ってしまうのですか?

ファンドを解約された受益者に支払う解約代金を用意するために、組入れ資産を売却する時にかかる費用相当分を負担いただく意図で徴収します。継続的にファンドを保有する投資家との公平性を図るためのものです。

信託財産留保額は運用会社や販売会社がいただくのではなく、ファンドの中に組み入れられます。

分配金について

-

分配金額はどのように決まるのですか?下がる兆候があれば教えてほしいのですが。

- 分配方針に基づき、基準価額水準、当期収益、分配余力(繰越分配対象額)、市況動向等を勘案して決定します。前もってお伝えすることはできません。

- 決算時基準価額が●●円なら分配金○円、といった具体的な水準は設けていませんが、長く安定的に分配を続けることを目標としています。

-

ずっと元本払戻金(特別分配金)になっているが、収益以外からの分配ばかりだということですか。

- ファンドが当期収益以外で分配金を出しているか否かと、お客様の分配金が元本払戻金(特別分配金)になっているかは異なります。

-

- ◆当期収益の中からの分配金かどうか。

- 当該決算期において、ファンドの値上がりやクーポン収入などで得られた収益の額と、当期の分配金額を比較した額で見ます。

- 簡便な例として、下記の表のようにX~Zの3期にわたり、同じように1万口当たり170円の分配金を出したファンドがあったとします。第X期や第Z期については、当期収益の金額が170円以上あったため、この範囲で分配金を支払うことが出来ました。一方の第Y期は90円しか当期収益を得られず、差額の80円については繰越分配対象額から支払ったため、当期収益以外からの分配金となります。なお、当期分配金以上に得られた当期収益の部分の金額は、翌期繰越分配対象額として計上されます。

- ※上記表中の数字は、全て1万口当たりの金額を示しています。

- 当期収益は経費控除後の配当等収益および経費控除後の有価証券売買等損益、当期の収益以外は収益調整金および分配準備積立金です。 実際の運用報告書においては円未満を切り捨てて記載するため、当期の収益と当期の収益以外の合計が、当期分配金(税引前)と合致しない場合があります。

当期収益の中から分配金が支払われているかどうかは、一人一人のお客様にとって普通分配金となるか、元本払戻金(特別分配金)となるかに全く関係ありません。

- ◆元本払戻金(特別分配金)となるかどうか。

- お客様が受け取った分配金が、お客様にとっての利益から支払われているか、元本を切り崩して支払われているかにより異なります。どちらになっているかを判断するためには、ご自身の「個別元本」(課税上の購入価額。追加購入や分配金再投資等により調整されます。)がいくらになっているかを見ます。

普通分配金となるか、元本払戻金(特別分配金)となるかの決定要因は、お客様の個別元本が分配金支払後基準価額を上回っているか、否かになります。個別元本は買い増しや積立買付、分配金の再投資、元本払戻金(特別分配金)によって変動します。販売会社から交付される残高報告書等で、「個別元本」がいくらになっているかを確認していただくことをお勧めします。

上記二つの観点より、ファンドは当期収益内から分配金を支払ったとしても、高値掴みをしてしまったお客様にとっては「元本払戻金(特別分配金)」となる場合があり得ます。逆にファンドが当期収益以外からの分配を行なっていても、それより安い水準でファンドを買ったお客様には普通分配金として支払われます。

-

いつまでに買い付ければ分配金を受け取れるのですか?

- 決算日になる時点で受益権を持っている方に支払います。

- つまり決算日の2営業日前の、ご利用の販売会社における締め切り時間までにお申込みいただくと、当期の分配金が受け取れます。ただし、分配金を支払った分だけ基準価額が下がりますので、買い付けた直後に分配金を受け取ることはお客様にとって得になるとは限りません。

-

NISA(少額投資非課税制度)口座で投資したいのですが「毎月分配型ファンドはNISAに向かない」と聞きました。どういうことですか?

- NISAのメリットを享受できない側面があり得ることには、注意が必要です。例えば分配金を受け取る際、基準価額が個別元本を下回っている場合にはそもそも分配金は課税されません。

-

NISA口座では株式投資信託の普通分配金(通常は配当所得として課税)が非課税となりますので、基準価額が個別元本を上回っている場合には効果があります。しかし基準価額が個別元本を下回り「元本払戻金(特別分配金)」として支払われる分配金は、NISA口座でなくても非課税です。

分配金額や頻度の高いファンドの場合には、こうした状況がより起こりうるため、NISAの利点を活かしきれないという指摘もあります。

スイッチングについて

-

「楽天USリート・トリプルエンジン(豪ドル)毎月分配型」とのスイッチング(乗換え)はできますか?

- スイッチングはできません。

-

一度当ファンドを売却し、他のファンドを買っていただくことになります。

売却資金を充当して次のファンドを買う場合、いつから買付可能となるかは販売会社によって異なりますので、販売会社にお問い合わせください。なお、売却の際には所定の信託財産留保額がかかります。

販売会社の一覧

-

- 販売会社

- ウェブサイト

- 取扱ファンド

- ※販売会社は50音順で表示しています

当ファンドのリスクと費用について

当ファンドは「店頭デリバティブ取引に類する複雑な投資信託」に該当します。

詳しくは下記の「追加的記載事項」をご確認ください。