積立投資のススメ

「超低金利で、預貯金で不十分なのは分かるけれど、投資は難しそう…」

「投資のタイミングって分からない・・・」

こうしたお悩みに、私たちは、定期的に、一定金額で投資信託を購入する「積立投資」を

ご提案いたします。気軽にコツコツ、少額から始められます。

投資信託による積立投資の3つのポイント

投資信託によるグローバルな「分散投資」に、時間分散を取り入れた「積立投資」という方法と、「長期投資」の姿勢を加えることで、リスクの抑制を図りながら、預貯金にはない投資成果の実現が期待できます。

1グローバルな資産分散で、パフォーマンスの安定化を図る

値動きの特性が異なる世界の資産をいくつか組み合わせるグローバルな資産分散は、ある資産の値下がりを他の資産の値上がりでカバーするなどして、全体として値動きが相対的に安定する効果が期待できます。

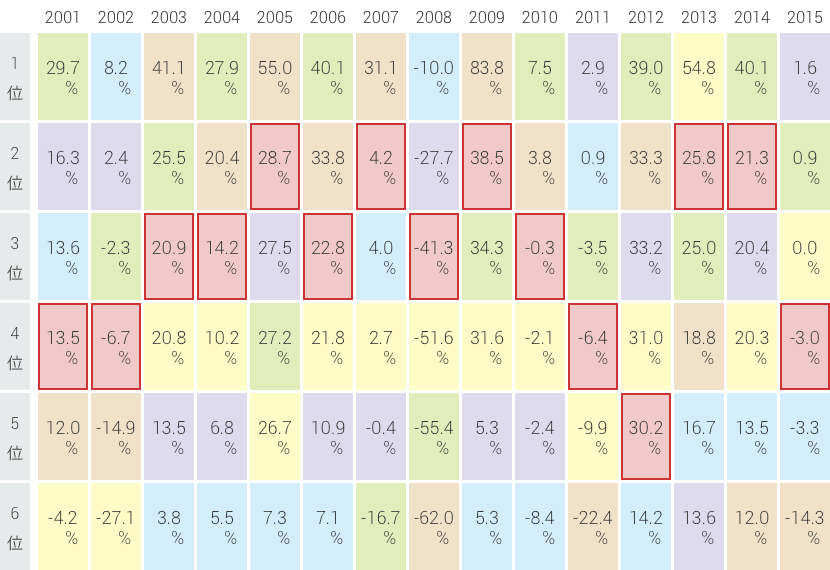

- 主な資産と分散投資の年次騰落率の比較(表1)

-

- 表1の見方

-

- 先進国株式:MSCIワールド指数

- 新興国株式:MSCIエマージング・マーケット指数

- 先進国債券:シティグループ世界国債インデックス

- 新興国債券:JPモルガン・エマージング・マーケッツ・ボンド・インデックス・グローバル

- グローバルREIT:S&P先進国REIT指数

- 分散投資:上記の各指数に均等投資したものとして算出

- 出所:Bloombergのデータをもとに楽天投信投資顧問が作成

- ※それぞれ米ドルベースの指数を円換算。手数料等は考慮していません。

- ※上記は過去のものであり、将来の運用成果等を示唆・保証するものではありません。

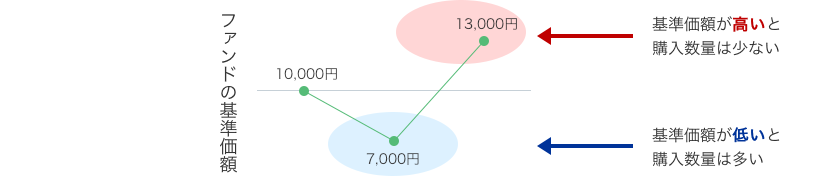

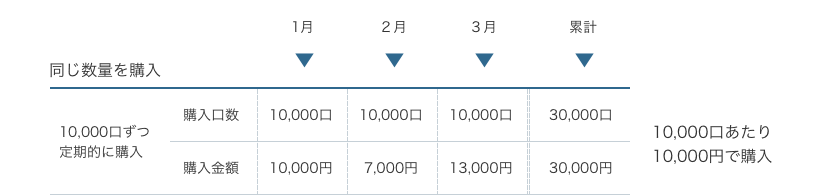

2積立投資で買うタイミングを分散させ、リスクの低減を図る

安いところで買いたいと思うものですが、相場予測は難しく、結果として高いところで買ってしまうことも多いようです。

一方、定期的に「一定の金額」で購入する積立投資なら、基準価額が安い時には多く、高い時には少ない量を購入することになり、長期的に「一定の数量」を買い付けた時に比べて、平均コスト(平均購入単価)を低く抑えられる効果が期待できるといわれています。これで買うタイミングを悩みません。

- 平均購入コストを下げる効果(表2)

-

※手数料等は考慮していません。

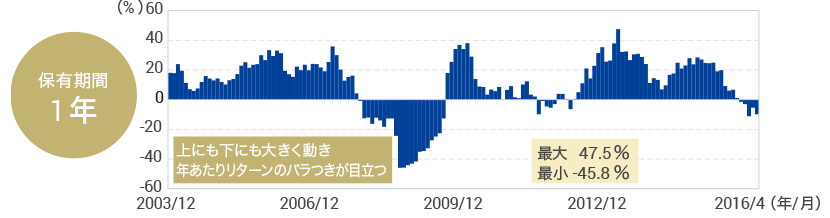

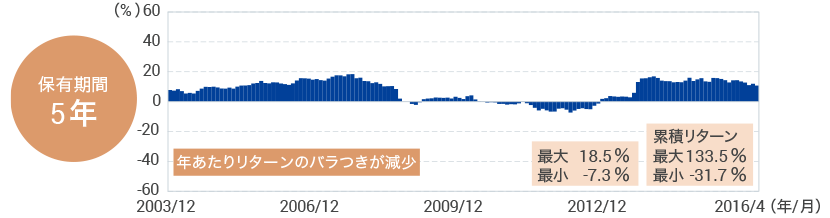

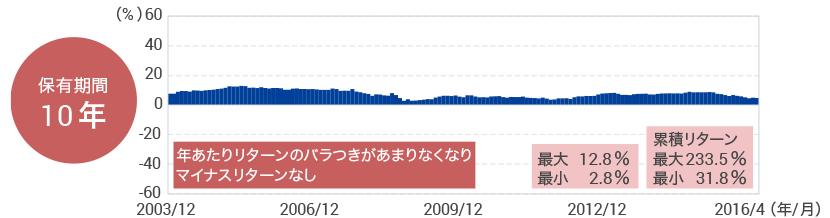

3長期投資で、年あたりリターンの安定化を目指す

短期的に大きく変動することがあっても、継続保有により、長期では年あたりリターンは安定する傾向にあります。短期の変動に惑わされることなく、前向きな長期戦を。

- 保有期間別年あたりリターン(表3)

-

-

- 表3の見方

-

表1と同様に、先進国株式、新興国株式、先進国債券、新興国債券、グローバルREITに均等分散投資したものとして算出しています。

年あたりリターンは横軸の時点を投資終了日とし、各期間前の時点を投資開始日とした騰落率を、年率換算しています。- 【例】

2003年12月末時点のグラフ上のリターンの場合、 - 保有期間1年:2002年12月末~2003年12月末

- 保有期間5年:1998年12月末~2003年12月末

- 保有期間10年:1993年12月末~2003年12月末

- 出所:Bloombergのデータをもとに楽天投信投資顧問が作成

- ※累積リターンは各期間の投資開始日と終了日の騰落率です。

- ※それぞれ米ドルベースの月次データを円換算して作成。手数料等は考慮していません。

- ※上記は過去のものであり、将来の運用成果等を示唆・保証するものではありません。

- 【例】

積立金額に、将来の物価上昇を考慮していますか?

例えば、現在の大学の授業料が400万円でも、10年後も同じ金額とは限りません。仮に、大学の授業料が物価上昇率(2%)を受けて上昇した場合、10年後には488万円が必要となります。

- 物価上昇と必要金額

-

-

- 期間

-

- 上昇率(年率)

-

- 1%

- 2%

- 3%

-

- 5年

- 420

- 442

- 464

-

- 10年

- 442

- 488

- 538

-

- 15年

- 464

- 538

- 623

-

- 20年

- 488

- 594

- 722

-

- 1年複利の計算

- ※例示のために、任意の金利やインフレ率を用いたシミュレーションであり、将来等を予測するものではありません。

-

- インフレ率が名目金利(通常の金利)を上回る場合、1年後にはお金の価値は元本の1.7%分減少

- 実質金利(%) = 名目金利(%) - インフレ率(%)

(例: -1.7% = 0.3% - 2%)

投信自動積立設定の活用

「忙しくて注文を出す時間がない…」「日中の仕事中に取引できない…」などでお困りの方には、毎月決まった日に、決まった金額を金融機関の口座から自動的に引き落とす等、投資信託を自動購入するサービスをご活用ください。一度の設定で手続きは完了です。投資に多くの時間を取られません。

また、自動積立のメリットは、手間がなく忘れないというだけではありません。

「相場急落の恐怖から手控えた結果、底値だった」、「割高という感覚で購入を見送ったら上がり続けていった」という経験はありませんか?定期的に積立購入するつもりでも、自分でそのルールを守れなくなることがありますが、自動積立設定なら、感情に流されず、本来の計画をきちんと実行できます。

- インターネット注文の場合

- インターネット販売を行う販売会社の多くは、毎月500円~1,000円程度からはじめられる自動積立のサービスを提供しています。証券口座や銀行口座だけでなく、クレジットカードからの自動引き落としに対応していることも。

- 販売員からご購入する場合

- 多くの対面型販売でも、自動積立サービスを提供しています。

詳細は、販売員にお問い合わせください。