楽天・オルタナティブ・マルチキャリー戦略ファンド<ラップ向け>

- 日本経済新聞掲載名:マルチキャW

- 基本情報

- 目的・特色

- 販売会社

-

複数の戦略を組み合わせた「オルタナティブ・マルチキャリー戦略」

米国金利や米国株式、商品にかかるデリバティブ取引を実質的な取引対象とすることにより、市場の方向性に関わらず収益を獲得することを目指します。

-

- 運用報告書

- 交付運用報告書

- 運用報告書(全体版)

- 過去の運用報告書(全体版)

お知らせ・臨時レポート

基本情報

-

- 商品分類

- 追加型投信 / 海外 / その他資産 / 特殊型(絶対収益追求型)

- 決算日

- 年1回:5月15日(休業日の場合は翌営業日)

- お申込不可日

- お申込不可日一覧をご覧ください

-

- 設定日

- 2023年3月31日

- 信託期間

- 無期限

- 為替ヘッジ

- なし

運用状況

-

- 基準日

- 基準価額(1万口当たり)

- 前日比

- 純資産総額

-

基準価額の推移

- 基準価額および分配金再投資基準価額は、信託報酬控除後のものです。

- 分配金再投資基準価額とは、税引前の収益分配金を決算日に再投資したものとみなして計算したものです。

- 手数料・税金等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 分配金額は収益分配方針に基づいて、委託会社が決定しますが、委託会社の判断により分配を行わない場合もあります。

- 上記グラフおよびデータは過去のものであり、将来の運用成果等を約束するものではありません。

分配金の履歴

現在、分配金支払いの実績はございません。

ファンドの目的

当ファンドは、投資信託財産の成長を目指して運用を行います。

ファンドの特色

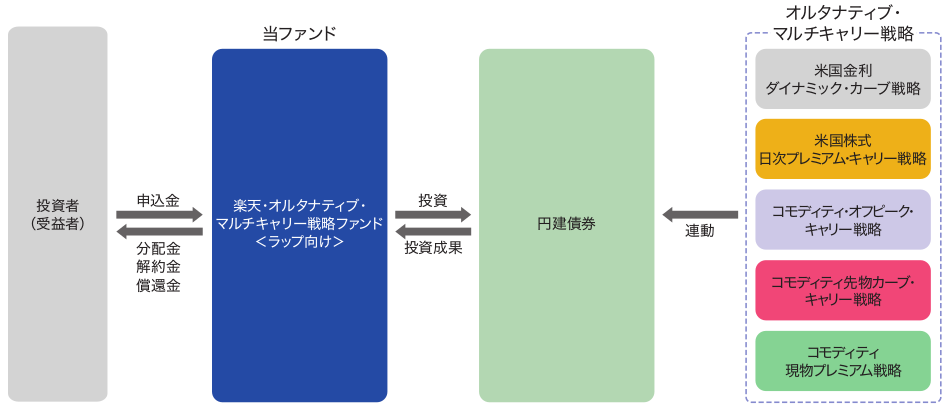

オルタナティブ・マルチキャリー戦略に連動する円建債券への投資を通じて、米国金利や米国株式、商品にかかるデリバティブ取引を実質的な取引対象とすることにより、市場の方向性に関わらず収益を獲得することを目指します

- オルタナティブ・マルチキャリー戦略とは、主に市場の方向性に関わらず収益を獲得することを目指す複数の戦略(「米国金利ダイナミック・カーブ戦略」「米国株式日次プレミアム・キャリー戦略」「コモディティ・オフピーク・キャリー戦略」「コモディティ先物カーブ・キャリー戦略」「コモディティ現物プレミアム戦略」)を組み合わせ、分散を効かせつつリターン獲得を目指す運用手法をいいます。(円建債券の発行体は、担保付スワップ取引を通じてオルタナティブ・マルチキャリー戦略による投資効果を享受します。)

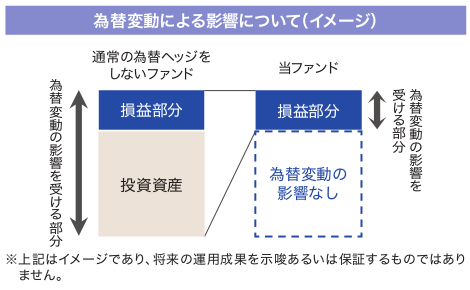

- 実質組入外貨建資産については、原則として対円での為替ヘッジは行いません。ただし、実質組入外貨建資産は、オルタナティブ・マルチキャリー戦略による運用から発生する損益部分等のみとなるため、為替変動による影響は限定されます。

※各戦略の概要については、後述の<ご参考>をご参照ください。

-

- 運用においては、円建債券への投資を通じて、実質的にオルタナティブ・マルチキャリー戦略のリターン(損益)を享受します。

- オルタナティブ・マルチキャリー戦略では実質的に米ドル建取引を行うため、為替変動の影響を受けることになりますが、この影響はリターン(損益)部分等のみとなるため、為替変動による影響は限定されます。

- ファンドの仕組み

-

当ファンドは、円建債券を主要投資対象とします。円建債券への投資割合を高位に維持することを基本とします。

- ※当ファンドは、ハープ・イシュアー・ピーエルシー(Harp Issuer plc)が発行する円建債券に投資します。円建債券の発行体は、オルタナティブ・マルチキャリー戦略を対象とした担保付スワップ取引を行います。

<ご参考>米国金利ダイナミック・カーブ戦略について

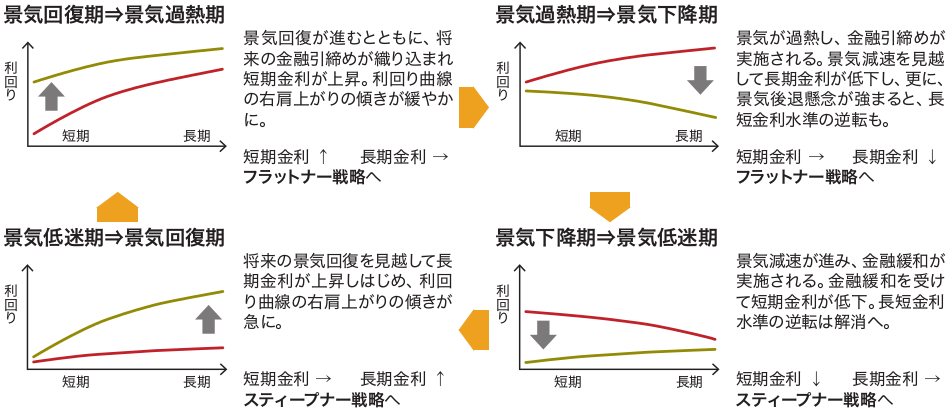

- 米国2年金利スワップと米国10年金利スワップの買い持ち/売り持ちを機動的に切り替えることで、景気循環に伴う金利状況の変化から収益を獲得することを目指します。

- 政策金利の動向による影響を受けやすく、方向性をもって動きやすいと考えられる短期金利を指標に、短期金利の上昇傾向が確認された場合はフラットナー戦略、低下傾向が確認された場合はスティープナー戦略を選択します。

- フラットナー戦略の場合は、2年金利スワップを売り持ちするとともに10年金利スワップを買い持ちに、スティープナー戦略の場合は、2年金利スワップを買い持ちするとともに10年金利スワップを売り持ちします。

- 景気循環に伴う金利状況の変化

-

- 保有する2年金利スワップと10年金利スワップについては、両者のデュレーション(金利感応度、年数表示)が概ね均衡するように定期的にポジションを調整します。この調整により、2年金利スワップのポジションは10年金利スワップのポジションの概ね4-5倍程度(※)になることが想定されます。

※金利環境により変化します。

- 金利スワップとは?

-

同じ種類の通貨で異なる種類の金利を取引の当事者間で交換する取引で、ここでは固定金利と変動金利のそれぞれのキャッシュフローを交換する取引を指します。金利スワップと国債との間では裁定取引が働くため、一般的に両者の値動きはよく似たものとなります。

<ご参考>米国株式日次プレミアム・キャリー戦略について

- 米国株式日次プレミアム・キャリー戦略では、S&P500指数を原資産*とした、翌営業日満期のプット・オプションを日々売却し、プレミアム(オプション料)を積み上げることにより、安定的に収益を獲得することを目指します。

- 権利行使価格は、固定水準ではなく、プット・オプションの買い手が権利行使する可能性が相対的に低いと想定される水準で設定し、プット・オプションの売却による損失が生じにくくすることを目指します。

- 売却するプット・オプションの名目上の元本(想定元本)は、円建債券評価額の300%程度となります。

- 売却したプット・オプションに対しては、原資産であるS&P500指数の変動による損益への影響を抑制するため、S&P500指数先物(売り建て)を活用したヘッジ取引(デルタヘッジ)を行います。

- デルタヘッジは、新規でプット・オプションの売却を行う際に実施し、その後、満期日の日中取引時間内においても、S&P500指数の価格が一定水準を超えて変動した場合は、そのヘッジポジションの調整を行います。

*オプションなどのデリバティブ取引の対象となる資産のことを指します。

- プット・オプションとは?

-

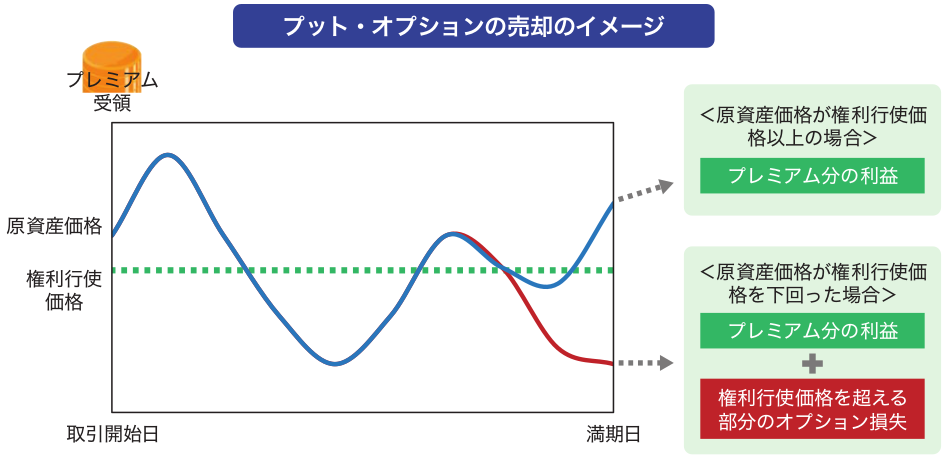

プット・オプションとは、ある原資産を将来のある期日までに、あらかじめ決められた価格(=権利行使価格)で「売る権利」のことをいいます。

プット・オプションの売り手は、プット・オプションの買い手からプレミアム(オプション料)を受領する代わりに、権利行使価格で対象原資産を購入する義務を負います。プット・オプションの満期日に対象原資産の価格(時価)が権利行使価格を下回った場合、プット・オプションの売り手において、権利行使価格と時価との差額分の損失が発生します。

<ご参考>コモディティ・オフピーク・キャリー戦略について

- コモディティ・オフピーク・キャリー戦略では、エネルギーや金属等、様々な商品(コモディティ)を原資産とする商品先物で構成される「商品指数」と、その商品指数と同じ構成ながら商品先物の限月ロールタイミングをずらした「ロールずらし指数」の間で、ロング・ショート戦略による運用を行います。

- 商品指数の計算では、構成するそれぞれの商品先物において、先物取引の現物受け渡しを避けるために、決められたタイミング(ロールオーバー期間)で、期近の限月から期先の限月にロールオーバー(乗り換え)が行われます。一般投資家がコモディティを投資目的に取引する場合、こうした商品指数に連動するファンド等を利用することが多いことから、商品指数を構成する商品先物のロールオーバー期間に、これらの先物の期近物を売却し、期先物を購入する取引が増大する傾向があります。

- そこで、構成資産の比率は商品指数そのままに、ロールオーバー期間を避けて乗り換えを行う指数「ロールずらし指数」を算出し、乗り換えコストが相対的に小さいと期待されるロールずらし指数を買い持ちする一方で、乗換コストが相対的に割高になりやすいと想定される通常の商品指数を売り持ちする戦略を構築し、商品指数そのものの変動から受けるリスクを抑制しつつ、両者のパフォーマンスの違いを収益化することを目指します。

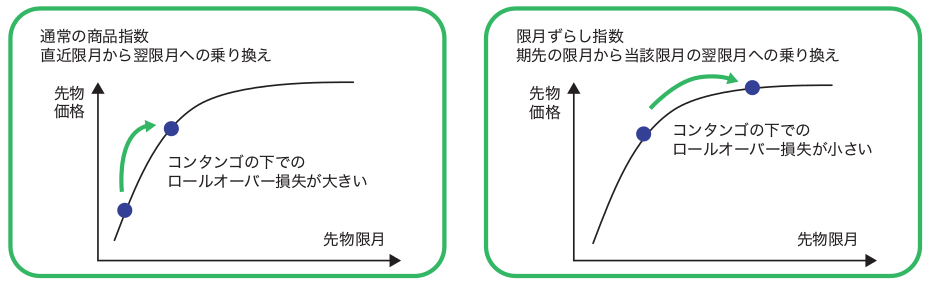

<ご参考>コモディティ先物カーブ・キャリー戦略について

- コモディティ先物カーブ・キャリー戦略では、「商品指数」と、その商品指数と同じ構成ながら商品先物の限月を期先にずらした「限月ずらし指数」の間で、ロング・ショート戦略による運用を行います。

- 商品指数を構成する商品先物は、一般に、満期までの期間が長いほど、保管コストが増すこと等を背景に価格が高くなることが多いとされています。そして、このように期先の限月ほど価格が高くなり、限月毎の先物価格をつないだ曲線が右肩上がりになる形状をコンタンゴといい、多くの場合、コンタンゴにおいては、満期が近い(期近の)限月ほど、満期が近づくにしたがって価格の下落スピードが速まる傾向にあります。

- 商品指数は期近の商品先物で構成されるため、コンタンゴの下では、(価格が低い)期近を売って(価格が高い)期先を買うことになるためロールオーバーによる損失が大きくなります。そこで、構成資産の比率は商品指数そのままに、保有する商品先物の限月を期先にずらした指数「限月ずらし指数」を算出し、コンタンゴの下でのロールオーバーによる損失が相対的に小さい限月ずらし指数を買い持ちする一方で、ロールオーバーによる損失が相対的に大きくなると見込まれる通常の商品指数を売り持ちする戦略を構築し、商品指数そのものの変動から受けるリスクを抑制しつつ、両者のパフォーマンスの違いを収益化することを目指します。

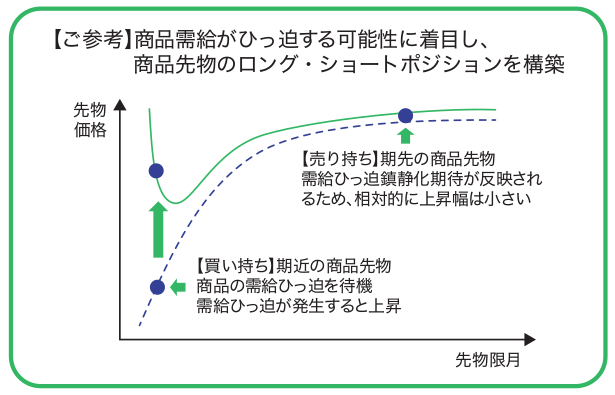

<ご参考>コモディティ現物プレミアム戦略について

- コモディティ現物プレミアム戦略では、商品の需給バランスの崩れが発生した際の、商品先物における期近と期先の価格のパフォーマンスの違いに着目したロング・ショート戦略による運用を行います。

- 商品先物市場においては、地政学リスクの高まりや天候不順等を受けて需給ひっ迫が発生すると、期近の先物は需給変動の影響をより直接的に受けて大きく上昇する一方、期先の先物は時間経過に伴う需給ひっ迫鎮静化期待が反映されるため、相対的に上昇幅が小さくなる傾向があります。

- そこで、商品需給の影響をより受けやすいと見込まれる一定の時期に、期近の商品先物を買い持ちし、一方で、期先の同じ商品先物を売り持ちすることにより、商品先物全般の変動から受けるリスクを抑制しつつ、商品需給のひっ迫時における期近と期先の先物価格のパフォーマンスの違いを収益化することを目指します。

資金動向、市況動向等に急激な変化が生じたとき等、ならびに投資信託財産の規模によっては、また、やむを得ない事情が発生した場合には、上記のような運用ができない場合があります。

販売会社の一覧

-

- 販売会社

- ウェブサイト

- 取扱ファンド

-

(注)

(注)- 公式サイトへ移動する

- 取扱ファンド一覧

- ※販売会社は50音順で表示しています

- (注)ラップサービスを通じてのみ、お申込みが可能です。