楽天・先進国債券アルファ戦略ファンド(為替ヘッジあり)

<ラップ向け>

- 日本経済新聞掲載名:先進債αヘW

- 基本情報

- 目的・特色

- 販売会社

-

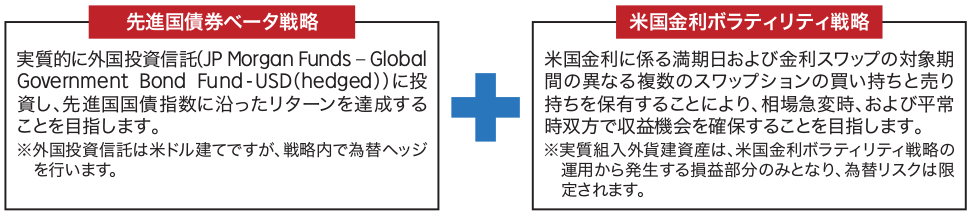

米国金利スワップションを活用する「先進国債券アルファ戦略」

主に先進国国債へ投資する「先進国債券ベータ戦略」と米国金利に係る複数のスワップションに投資する「米国金利ボラティリティ戦略」を併せた「先進国債券アルファ戦略」による収益の獲得を目指します。

-

- 運用報告書

- 交付運用報告書

- 運用報告書(全体版)

- 過去の運用報告書(全体版)

お知らせ・臨時レポート

基本情報

-

- 商品分類

- 追加型投信 / 内外 / 債券

- 決算日

- 年1回:5月15日(休業日の場合は翌営業日)

- お申込不可日

- お申込不可日一覧をご覧ください

-

- 設定日

- 2022年6月30日

- 信託期間

- 無期限

- 為替ヘッジ

- あり(フルヘッジ)

運用状況

-

- 基準日

- 基準価額(1万口当たり)

- 前日比

- 純資産総額

-

基準価額の推移

- 基準価額および分配金再投資基準価額は、信託報酬控除後のものです。

- 分配金再投資基準価額とは、税引前の収益分配金を決算日に再投資したものとみなして計算したものです。

- 手数料・税金等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 分配金額は収益分配方針に基づいて、委託会社が決定しますが、委託会社の判断により分配を行わない場合もあります。

- 上記グラフおよびデータは過去のものであり、将来の運用成果等を約束するものではありません。

分配金の履歴

現在、分配金支払いの実績はございません。

ファンドの目的

当ファンドは、投資信託財産の成長を目指して運用を行います。

ファンドの特色

1先進国債券アルファ戦略に連動する円建債券への投資を通じて、先進国国債投資と米国金利ボラティリティ戦略による収益の獲得を目指します

- 先進国債券アルファ戦略とは、主に先進国国債へ投資する「先進国債券ベータ戦略」と米国金利に係る複数のスワップションに投資する「米国金利ボラティリティ戦略」を併せた運用手法をいいます。(円建債券の発行体は、先進国債券アルファ戦略を対象としたスワップ取引を行います。)

- 先進国債券ベータ戦略では、実質的に先進国国債指数に沿ったリターンを達成することを目指す外国投資信託へ投資します。

- 外国投資信託(JP Morgan Funds - Global Government Bond Fund-USD(hedged))は米ドル建てですが、戦略内で為替ヘッジを行います。

- 米国金利ボラティリティ戦略では、米国金利に係る満期日および金利スワップの対象期間の異なる複数のスワップションの買い持ちと売り持ちを保有することにより、相場急変時、および平常時双方で収益機会を確保することを目指します。

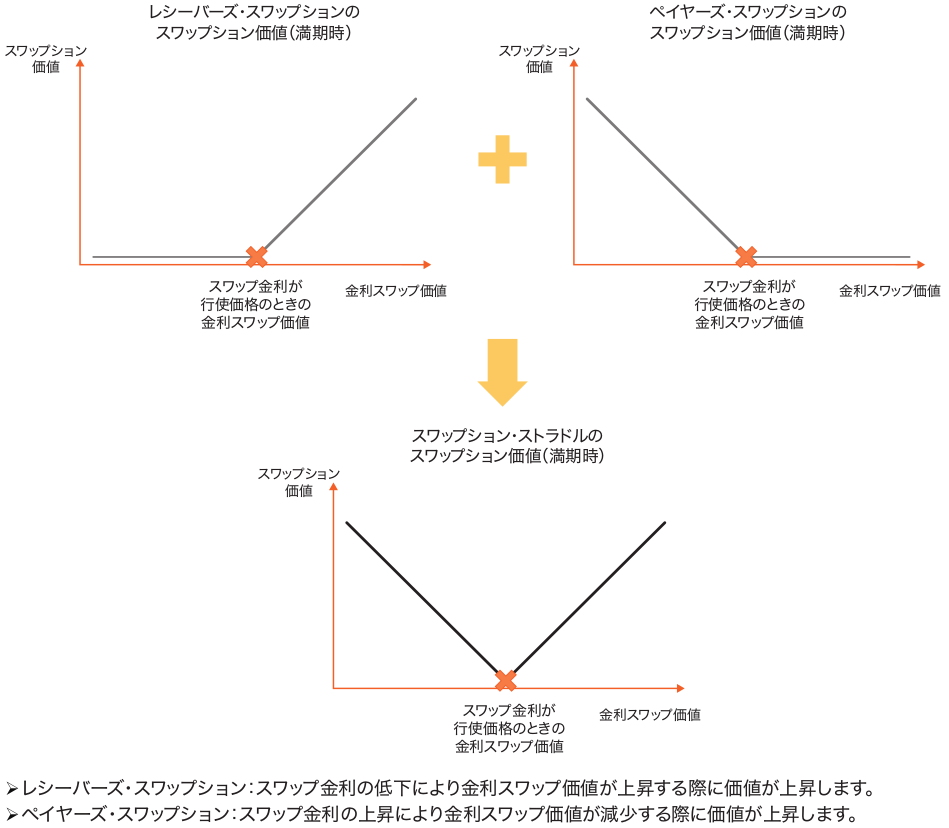

- スワップションの買い持ち(売り持ち)については、ペイヤーズ・スワップションとレシーバーズ・スワップションを同時に買い持ち(売り持ち)するストラドルと呼ばれるポジションを構築します。

- スワップションの買い持ちにおいては、一定の金利変動に対するヘッジ取引を施したうえで、相場急変時に想定される金利ボラティリティの上昇や金利変動によるスワップションの時間的価値や本源的価値の増加等を収益化することを目指します。スワップションの売り持ちにおいては、買い持ちに比してより細かいヘッジ取引※を実施し、主として時間の経過に伴うスワップションの時間的価値の減少を収益化することを目指します。

- 実質組入外貨建資産は、米国金利ボラティリティ戦略の運用から発生する損益部分のみとなり、為替リスクは限定されます。

※金利変動による損益の影響を完全に抑制するものではありません。

2実質組入外貨建資産については、原則として対円での為替ヘッジを行います

- 実質組入外貨建資産については、原則として為替ヘッジにより為替変動リスクの低減を図ることを基本とします。

<ご参考>先進国債券アルファ戦略について

-

JP Morgan Funds - Global Government Bond Fund-USD(hedged)について

- 主に世界各国の政府および政府に保証された地方自治体や政府機関が発行または保証する債券に投資することにより、先進国国債の指数であるJ.P. Morgan Government Bond Index Global(トータル・リターン、グロス、米ドルヘッジ)に沿ったリターンを達成することを目指します。

- 株式や転換社債には投資しません。

-

※当ファンドは、円建債券への投資を通じ、先進国債券アルファ戦略によるリターンを享受します。

※円建債券の発行体は、先進国債券アルファ戦略を対象としたスワップ取引を行います。

<ご参考>米国金利ボラティリティ戦略について

- 満期日や金利スワップの対象期間の違いにより、ボラティリティや金利の変動、時間経過等によるスワップション価値への反応が異なると見込まれる複数のスワップション・ストラドルの買い持ちと売り持ちを保有します。

- 当戦略では、スワップ金利の変化による損益への影響を低減するヘッジ取引を実施します。特にスワップションの売り持ちに対してはより細かくヘッジ取引※を実施し、金利変動による損益への影響を抑制することを目指します。

- 当戦略では、スワップション・ストラドルの買い持ち/売り持ちを、複数のタイミングで構築および再構築することで、ポジションの組成時期の違いによる損益の振れを抑制することを目指します。

- スワップション・ストラドルの構築・再構築のタイミングで、ボラティリティ水準により割高と判断された場合はポジションを組成しない場合があります。

- スワップションの金利等を計算するための名目上の元本(想定元本)は、原則として買い持ちで円建債券評価額の400%程度、売り持ちで円建債券評価額の200%程度となります。

※金利変動による損益の影響を完全に抑制するものではありません。

- スワップションとは?

-

スワップ取引を原資産としたオプション取引で、当ファンドが円建債券を通じて実質的に行うのは、権利行使日(満期日)に一定の条件で金利スワップを行う権利を売買する取引です。金利に係るスワップションは、固定金利受け、変動金利払いのスワップ取引を行う権利(レシーバーズ・スワップション)と、固定金利払い、変動金利受けのスワップ取引を行う権利(ペイヤーズ・スワップション)とがあります。なお、ここでの金利スワップとは、固定金利と変動金利のそれぞれのキャッシュフローを当事者間で交換する取引を指します。

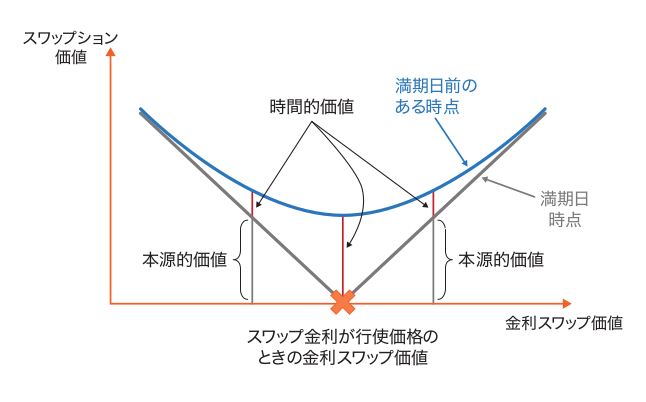

- オプションの本源的価値および時間的価値とは?

-

オプションの価値は、本源的価値と時間的価値で構成されます。本源的価値は、原資産価格と権利行使価格の差額のことであり、オプションの権利行使を行ったときにその差額がプラスの場合に生じます。時間的価値は、将来の価格変動により期待できる利益を測定したもので、ボラティリティ(予想される変動率)が高いほど高く、時間経過とともに減少します。

スワップションとスワップション・ストラドルの満期時の

スワップション価値(イメージ)

米国金利ボラティリティ戦略では、同一の満期、スワップ対象期間、行使価格を持つ、固定金利払い、変動金利受けのスワップ取引を行う権利(ペイヤーズ・スワップション)と、固定金利受け、変動金利払いのスワップ取引を行う権利(レシーバーズ・スワップション)を同時に買い持ち(売り持ち)するストラドルと呼ばれるポジションを構築します。

- 上図はイメージであり、実際のスワップ金利や行使価格およびそれらに対するスワップションの価値や損益とは異なります。また、投資成果を示唆または保証するものではありません。

- 上図は、スワップション価値や損益のイメージを示したものであり、当ファンドおよび当ファンドが採用する戦略の実際の価値や損益等を示したものではありません。

スワップション・ストラドルにおけるスワップション価値と損益(イメージ)

- 図1:スワップション・ストラドルの本源的価値と時間的価値

-

青の曲線は満期日前、グレーの直線は満期日時点の金利スワップ価値の水準に応じたスワップション価値のイメージです。本源的価値がその時点のスワップ金利に対する金利スワップ価値とスワップ金利が権利行使価格であるときの金利スワップ価値の関係で決まる一方、時間的価値は主に金利スワップのボラティリティとスワップションの満期までの期間(残存期間)を要因として変動します。

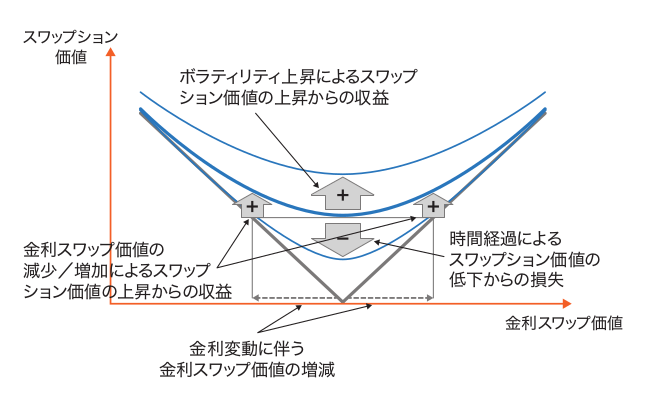

- 図2:スワップション・ストラドルの買い持ちにおける損益

-

青の曲線は満期日前、グレーの直線は満期日時点の、金利スワップ価値の水準に応じたスワップション価値のイメージです。この青の曲線は時間の経過とともにグレーの満期日時点の直線に近づいて行きます。(スワップションの時間的価値の減少)また、青の曲線はボラティリティが上昇するとスワップションの時間的価値の上昇に伴い上方に変化(スワップション価値が増加)するほか、スワップ金利の変動により金利スワップ価値が変動すると本源的価値の上昇とともにスワップション価値が増加します。スワップション・ストラドルの買い持ちの場合は、時間の経過とともにスワップションの時間的価値が縮小することによる損失が見込まれる一方、相場環境の変化等を受けたボラティリティの上昇や金利変動に対して、収益を獲得する機会が得られます。ただし、当戦略におけるスワップション・ストラドルの買い持ちにおいては、一定以上の金利変動に対するヘッジ取引を行うため、金利変動による収益が一方的に拡大することは想定されません。

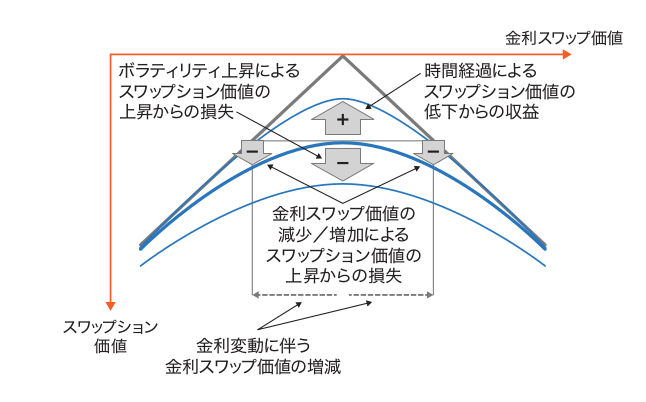

- 図3:スワップション・ストラドルの売り持ちにおける損益

-

青の曲線は満期日前、グレーの直線は満期日時点の、金利スワップ価値の水準に応じたスワップション価値のイメージです。この青の曲線は時間の経過とともにグレーの満期時点の直線に近づいて行きます。(スワップションの時間的価値の減少)スワップション・ストラドルの売り持ちの場合は、時間経過とともにスワップションの時間的価値が縮小することによる収益が見込まれる一方、ボラティリティの上昇時には一時的に損失が拡大する可能性があるほか、スワップ金利の変動により金利スワップ価値が変動するとスワップション価値の上昇により損失が発生します。ただし、当戦略におけるスワップション・ストラドルの売り持ちにおいては、買い持ちに比してより細かく金利変動に対するヘッジ取引を行うため、金利変動による損益は抑制されることが期待されます。

- 上図はイメージであり、実際のスワップ金利や行使価格およびそれらに対するスワップションの価値や損益とは異なります。また、投資成果を示唆または保証するものではありません。

- 上図は、スワップション価値や損益のイメージを示したものであり、当ファンドおよび当ファンドが採用する戦略の実際の価値や損益等を示したものではありません。

- スワップ金利の変動を低減するヘッジ取引は、金利変動による損益を完全に抑制するものではありません。

- 当戦略においては、スワップションの損益は毎営業日時価評価され、円建債券の価格を通じて基準価額に反映されます。

- ファンドの仕組み

-

当ファンドは、円建債券を主要投資対象とします。円建債券への投資割合を高位に維持することを基本とします。

- ※当ファンドは、スター・ヘリオス・ピーエルシー(STAR Helios plc)が発行する円建債券に投資します。円建債券の発行体は、先進国債券アルファ戦略を対象としたスワップ取引を行います。

資金動向、市況動向等に急激な変化が生じたとき等、ならびに投資信託財産の規模によっては、また、やむを得ない事情が発生した場合には、上記のような運用ができない場合があります。

販売会社の一覧

-

- 販売会社

- ウェブサイト

- 取扱ファンド

-

(注)

(注)- 公式サイトへ移動する

- 取扱ファンド一覧

- ※販売会社は50音順で表示しています

- (注)ラップサービスを通じてのみ、お申込みが可能です。